2026년, AI 칩 시장의 지각변동 속에서 엔비디아의 독주는 과연 계속될 수 있을까요?

인공지능 기술의 발전은 전례 없는 속도로 가속화되고 있으며, 그 핵심에는 고성능 AI 칩이 자리 잡고 있습니다. 특히 엔비디아(NVIDIA)는 지난 몇 년간 이 시장을 압도적으로 지배해왔습니다.

그러나 2026년 현재, 새로운 경쟁자들의 등장과 기술 변화의 바람은 엔비디아의 아성을 흔들 수 있는 잠재력을 가지고 있습니다. 이 글에서는 2026년 AI 칩 시장의 주요 트렌드와 함께 엔비디아의 현재 위치, 그리고 앞으로 다가올 도전을 심층 분석합니다.

AI 칩 시장의 폭발적인 성장과 엔비디아의 독주

2026년 현재, 인공지능은 단순한 기술 트렌드를 넘어 산업 전반의 패러다임을 변화시키는 핵심 동력으로 자리매김했습니다. 특히 생성형 AI 모델의 등장과 확산은 고성능 컴퓨팅 자원에 대한 수요를 폭발적으로 증가시켰고, 그 중심에는 AI 칩 시장이 있습니다.

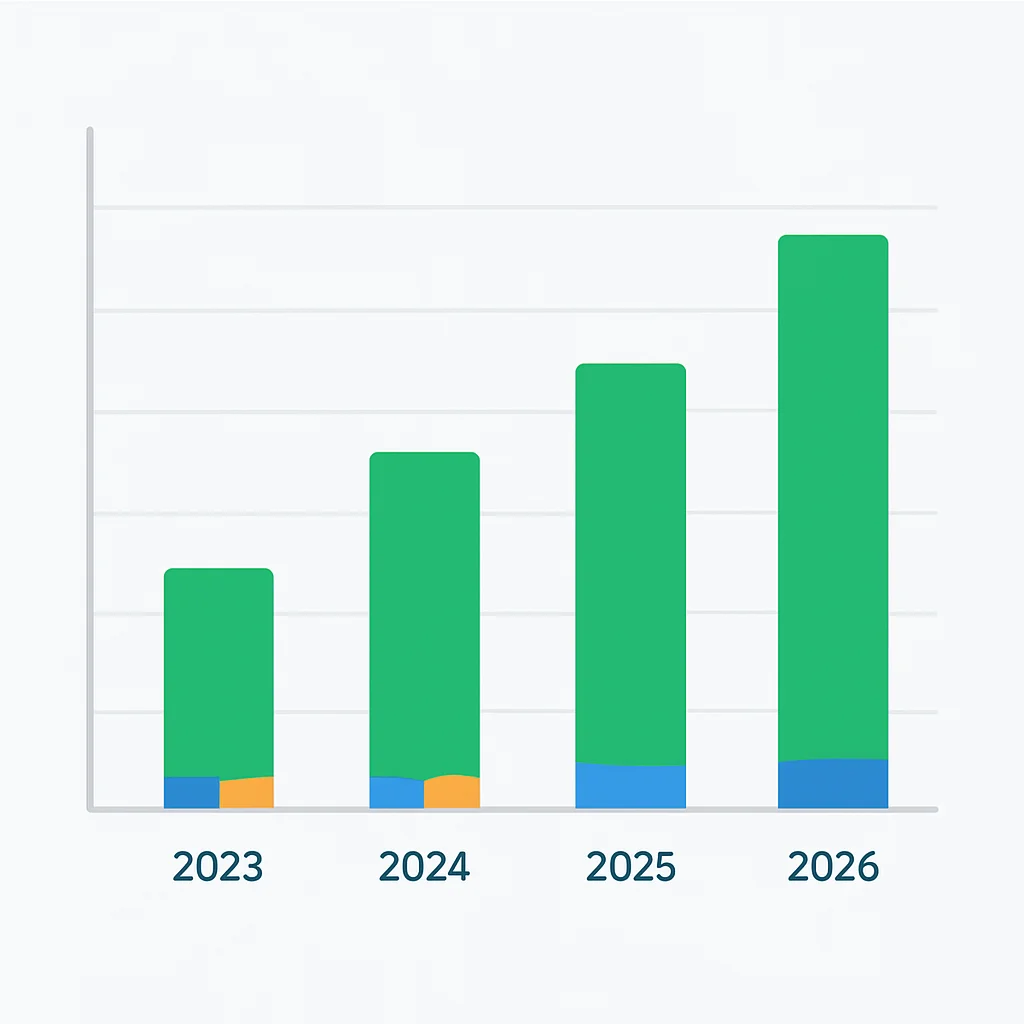

시장 조사 기관에 따르면, 2026년 글로벌 AI 칩 시장 규모는 2023년 대비 3배 이상 성장한 약 1,500억 달러(한화 약 200조 원)에 달할 것으로 전망됩니다. 이러한 성장을 견인하는 것은 주로 데이터센터용 AI 가속기 시장이며, 이곳에서 엔비디아는 독보적인 위치를 차지하고 있습니다.

엔비디아는 AI 칩 시장의 약 80% 이상을 점유하며 사실상 시장을 독점하고 있습니다.

이러한 독점은 단순히 하드웨어 성능에만 기인한 것이 아닙니다. CUDA(Compute Unified Device Architecture)와 같은 소프트웨어 생태계, 그리고 개발자 커뮤니티의 강력한 지원이 엔비디아의 지배력을 더욱 공고히 하는 핵심 요소로 작용하고 있습니다.

엔비디아의 시장 점유율 분석 (2023-2026 예상)

다음 표는 주요 시장 조사 기관의 데이터를 종합하여 엔비디아의 AI 칩 시장 점유율 추이를 보여줍니다.

표 1: 글로벌 데이터센터 AI 칩 시장 점유율 (예상치)

| 기업 | 2023년 | 2024년 (예상) | 2025년 (예상) | 2026년 (예상) |

|---|---|---|---|---|

| 엔비디아 | 90% | 85% | 80% | 75% |

| AMD | 5% | 8% | 10% | 12% |

| 인텔 | 3% | 4% | 5% | 6% |

| 기타 (ASIC 포함) | 2% | 3% | 5% | 7% |

이 표를 통해 엔비디아가 여전히 시장의 대부분을 차지하고 있지만, 경쟁사들의 점유율이 점진적으로 상승할 것으로 예상됨을 알 수 있습니다. 이는 엔비디아가 마냥 안주할 수 없는 이유를 명확히 보여줍니다.

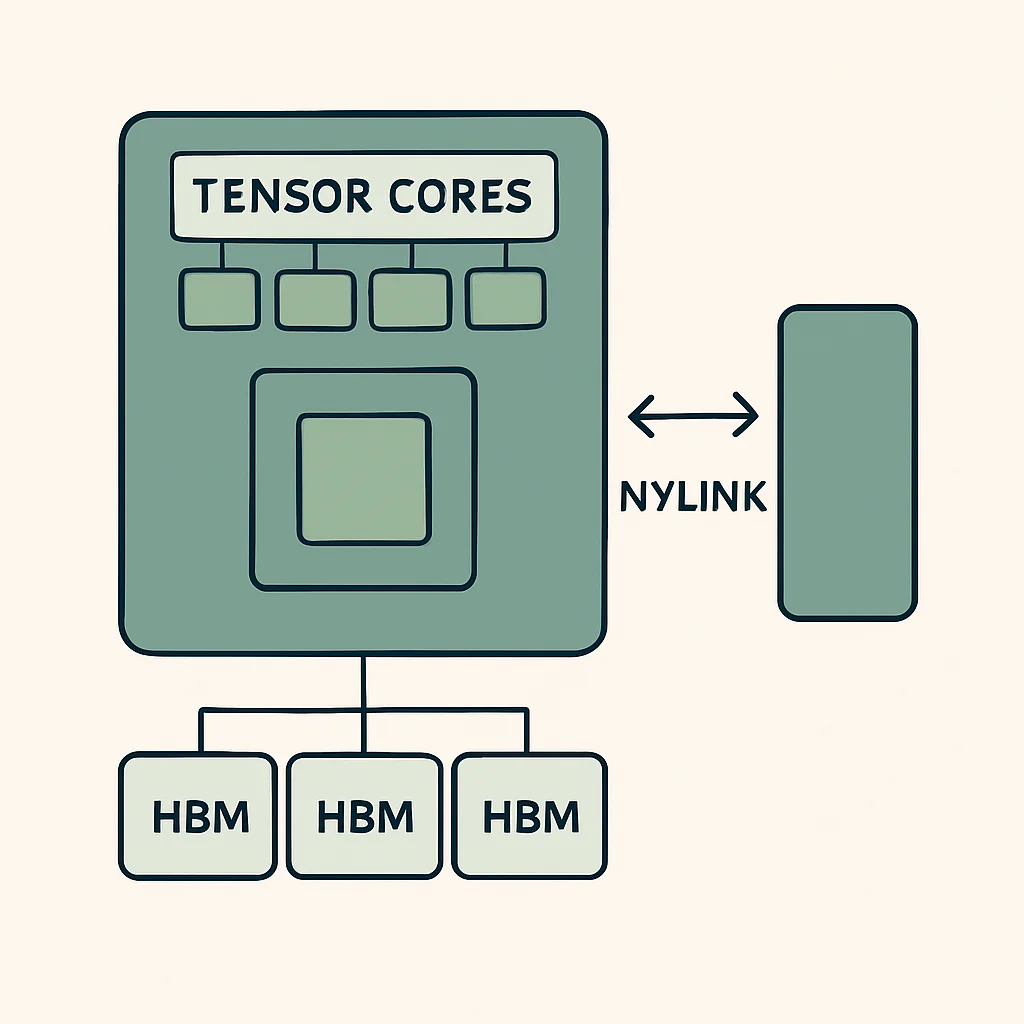

엔비디아 GPU 아키텍처: 강력한 성능의 비밀

엔비디아의 GPU가 AI 학습 및 추론 분야에서 독보적인 성능을 발휘하는 데는 그들의 정교한 아키텍처와 통합된 소프트웨어 스택이 결정적인 역할을 합니다. 2026년 현재, 엔비디아의 최신 GPU 아키텍처는 이전 세대 대비 더욱 향상된 컴퓨팅 효율과 메모리 대역폭을 제공합니다.

주요 아키텍처 특징

엔비디아의 GPU는 다음과 같은 핵심 기술들을 통해 AI 워크로드에 최적화된 성능을 제공합니다.

- Tensor Cores: AI 훈련에 필수적인 행렬 연산을 가속화하는 전용 프로세서입니다. 최신 GPU에서는 4세대 Tensor Cores가 탑재되어 FP8, FP16, TF32 등 다양한 정밀도 연산을 효율적으로 처리합니다.

- NVLink: 고속 인터커넥트 기술로, 여러 GPU 간에 초고속 통신을 가능하게 하여 대규모 AI 모델 학습 시 데이터 전송 병목 현상을 최소화합니다. 최신 NVLink는 최대 900GB/s의 양방향 대역폭을 제공합니다.

- HBM(High Bandwidth Memory): GPU에 탑재되는 고대역폭 메모리로, 방대한 AI 모델 파라미터를 저장하고 빠르게 접근할 수 있도록 지원합니다. HBM3E와 같은 최신 기술은 테라바이트급 메모리 대역폭을 달성합니다.

- CUDA Platform: 엔비디아 GPU의 하드웨어 성능을 최대한 활용할 수 있도록 설계된 병렬 컴퓨팅 플랫폼이자 프로그래밍 모델입니다. 수백만 명의 개발자가 CUDA를 사용하여 AI 애플리케이션을 개발하고 있으며, 이는 엔비디아 생태계의 강력한 진입 장벽 역할을 합니다.

그림 1: 엔비디아 GPU 아키텍처 개념도

이러한 기술적 우위는 엔비디아가 AI 시장에서 지속적으로 혁신을 주도하고 경쟁사들과의 격차를 유지하는 핵심 동력입니다. 특히 CUDA는 단순한 API를 넘어 AI 연구 및 개발의 표준으로 자리 잡아, 다른 하드웨어 플랫폼이 쉽게 따라잡기 어려운 강력한 소프트웨어 생태계를 구축했습니다.

CUDA의 역할과 그 영향

CUDA는 엔비디아 GPU를 위한 병렬 컴퓨팅 플랫폼으로, 개발자들이 C, C++, Python 등 다양한 언어로 GPU 가속 애플리케이션을 쉽게 개발할 수 있도록 합니다. AI 분야에서 CUDA는 딥러닝 프레임워크인 TensorFlow, PyTorch 등과 긴밀하게 통합되어, GPU의 성능을 최대로 끌어낼 수 있게 돕습니다.

# 간단한 CUDA C++ 예제: 벡터 덧셈

#include <iostream>

// CUDA 커널 함수: GPU에서 실행

__global__ void addVectors(int *a, int *b, int *c, int N) {

int idx = blockIdx.x * blockDim.x + threadIdx.x;

if (idx < N) {

c[idx] = a[idx] + b[idx];

}

}

int main() {

int N = 1 << 20; // 2^20 elements

int *h_a, *h_b, *h_c; // Host-side vectors

int *d_a, *d_b, *d_c; // Device-side vectors

// 1. Host 메모리 할당 및 초기화

h_a = new int[N];

h_b = new int[N];

h_c = new int[N];

for (int i = 0; i < N; ++i) {

h_a[i] = i;

h_b[i] = i * 2;

}

// 2. Device 메모리 할당

cudaMalloc(&d_a, N * sizeof(int));

cudaMalloc(&d_b, N * sizeof(int));

cudaMalloc(&d_c, N * sizeof(int));

// 3. Host -> Device 데이터 복사

cudaMemcpy(d_a, h_a, N * sizeof(int), cudaMemcpyHostToDevice);

cudaMemcpy(d_b, h_b, N * sizeof(int), cudaMemcpyHostToDevice);

// 4. CUDA 커널 실행

int blockSize = 256;

int numBlocks = (N + blockSize - 1) / blockSize;

addVectors<<<numBlocks, blockSize>>>(d_a, d_b, d_c, N);

// 5. Device -> Host 데이터 복사

cudaMemcpy(h_c, d_c, N * sizeof(int), cudaMemcpyDeviceToHost);

// 6. 결과 확인 (선택적)

// std::cout << "h_c[0]: " << h_c[0] << std::endl; // 0

// std::cout << "h_c[N-1]: " << h_c[N-1] << std::endl; // (N-1) * 3

// 7. 메모리 해제

delete[] h_a;

delete[] h_b;

delete[] h_c;

cudaFree(d_a);

cudaFree(d_b);

cudaFree(d_c);

return 0;

}

위 코드는 CUDA를 이용해 GPU에서 벡터 덧셈을 수행하는 간단한 예시입니다. __global__ 키워드로 선언된 함수가 GPU에서 실행되는 커널 함수이며, <<<numBlocks, blockSize>>> 문법으로 커널을 호출합니다.

이러한 CUDA 생태계의 견고함은 엔비디아가 단순한 하드웨어 공급업체를 넘어 AI 기술 발전의 핵심 인프라 제공자로 자리매김하게 했습니다. 경쟁사들이 엔비디아를 따라잡기 어려운 가장 큰 이유 중 하나가 바로 이 소프트웨어적 장벽 때문입니다.

경쟁자들의 도전: AMD, 인텔, 그리고 빅테크 기업들

엔비디아의 독주가 계속되는 가운데, 경쟁사들 역시 AI 칩 시장에 대한 투자를 확대하며 강력한 도전장을 내밀고 있습니다. 특히 AMD와 인텔은 자체 GPU 및 가속기 개발에 박차를 가하며 엔비디아의 점유율을 조금씩 잠식해나가고 있습니다.

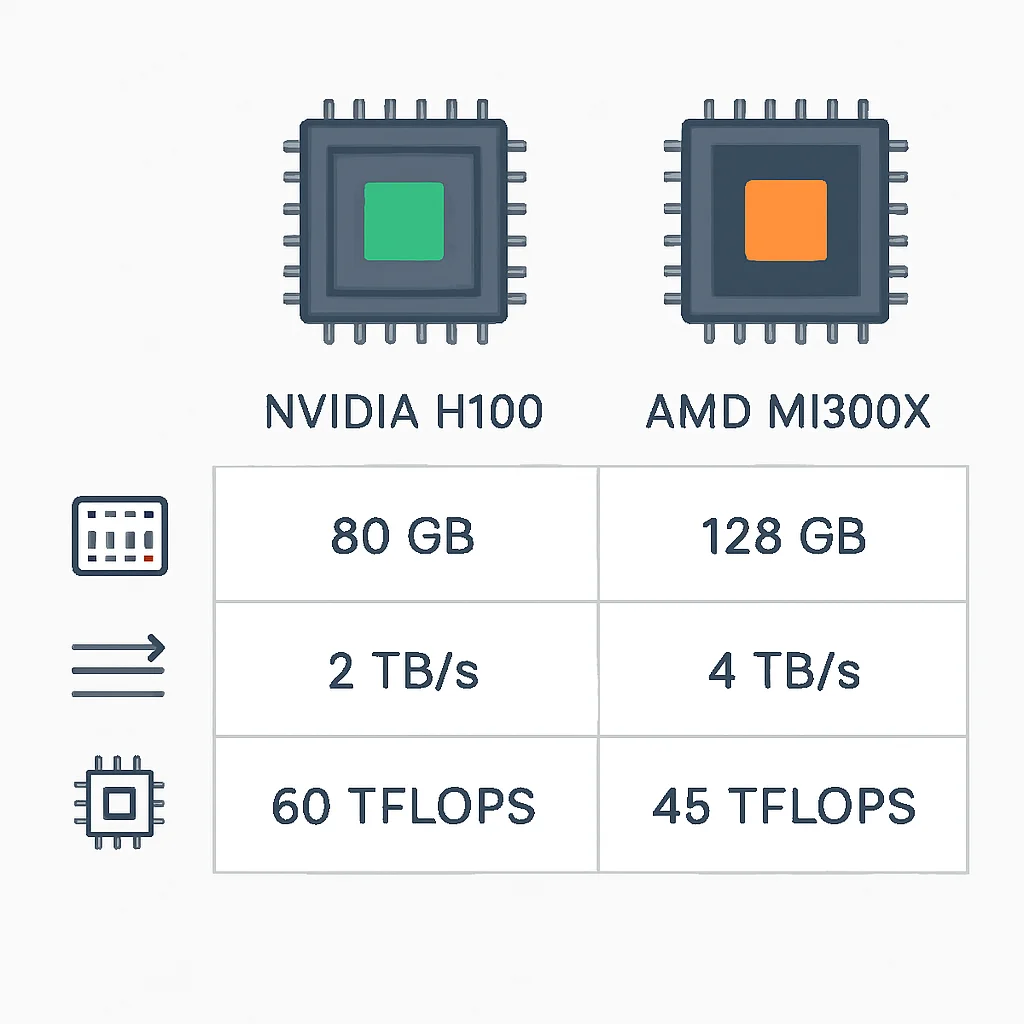

AMD의 반격: Instinct 시리즈

AMD는 엔비디아의 대항마로 Instinct MI 시리즈를 꾸준히 발전시켜왔습니다. 2026년 현재, AMD의 최신 Instinct MI300X와 같은 제품들은 엔비디아의 H100 GPU에 필적하는 성능을 보여주며 시장의 주목을 받고 있습니다.

- 성능: MI300X는 최대 192GB의 HBM3E 메모리와 5.3TB/s의 메모리 대역폭을 제공하며, 특정 AI 워크로드에서는 H100을 능가하는 성능을 보이기도 합니다.

- 소프트웨어: AMD는 ROCm(Radeon Open Compute platform)이라는 자체 소프트웨어 스택을 통해 CUDA 생태계에 도전하고 있습니다. ROCm은 오픈소스 기반으로 다양한 딥러닝 프레임워크를 지원하며, 엔비디아 종속성을 피하고자 하는 기업들에게 매력적인 대안으로 부상하고 있습니다.

아직 ROCm 생태계는 CUDA만큼 성숙하지 못했지만, AMD는 꾸준한 투자와 커뮤니티 지원을 통해 격차를 줄여나가고 있습니다. 특히 오픈소스 전략은 장기적으로 더 많은 개발자의 참여를 유도할 수 있다는 장점이 있습니다.

그림 2: 주요 AI 가속기 성능 비교

인텔의 전략: Gaudi와 Habana Labs

인텔은 2019년 하바나 랩스(Habana Labs) 인수를 통해 AI 가속기 시장에 본격적으로 진출했습니다. 그들의 주력 제품인 Gaudi 시리즈는 AI 학습 및 추론에 특화된 아키텍처를 특징으로 합니다.

- Gaudi 2 & 3: Gaudi 2는 엔비디아 A100과 유사한 성능을 제공하며, Gaudi 3는 H100에 근접하는 성능을 목표로 개발되었습니다. 특히 가격 대비 성능(TCO)에서 강점을 내세우고 있습니다.

- 통합 솔루션: 인텔은 CPU, GPU, 그리고 AI 가속기를 아우르는 포괄적인 데이터센터 솔루션을 제공하여, 고객들이 인텔 생태계 내에서 모든 컴퓨팅 요구사항을 해결할 수 있도록 유도하고 있습니다.

인텔은 자사의 방대한 고객 기반과 데이터센터 시장에서의 오랜 경험을 바탕으로 AI 가속기 시장에서도 점유율을 확대하고자 노력하고 있습니다. 특히 대규모 클라우드 서비스 제공업체들이 인텔의 Gaudi 칩을 채택하며 그 가능성을 보여주고 있습니다.

빅테크 기업들의 자체 칩 개발

엔비디아의 높은 가격과 공급 부족 문제를 해결하기 위해 구글, 아마존, 마이크로소프트와 같은 빅테크 기업들은 자체 AI 칩 개발에 적극적으로 나서고 있습니다.

- 구글 TPU(Tensor Processing Unit): 구글은 2016년부터 자체 TPU를 개발하여 자사의 AI 서비스에 활용하고 있습니다. TPU는 특히 구글의 텐서플로우(TensorFlow) 프레임워크에 최적화되어 있으며, 특정 워크로드에서 GPU 대비 뛰어난 효율성을 보여줍니다.

- 아마존 Trainium & Inferentia: 아마존 웹 서비스(AWS)는 AI 학습용 Trainium과 추론용 Inferentia 칩을 개발하여 클라우드 고객들에게 제공하고 있습니다. 이 칩들은 AWS 클라우드 환경에 최적화되어 비용 효율적인 AI 솔루션을 제공합니다.

- 마이크로소프트 Maia & Cobalt: 마이크로소프트는 2023년 자체 AI 칩인 Maia 100(AI 가속기)과 Cobalt 100(Arm 기반 CPU)을 발표하며 클라우드 인프라의 독립성을 강화하고 있습니다. 이 칩들은 애저(Azure) 클라우드 서비스에 우선적으로 적용될 예정입니다.

이들 기업의 자체 칩 개발은 엔비디아에게 장기적인 위협이 될 수 있습니다. 특히 클라우드 서비스 제공업체들이 자체 칩을 통해 비용을 절감하고 성능을 최적화한다면, 엔비디아 GPU에 대한 의존도를 점차 줄여나갈 가능성이 큽니다.

맞춤형 AI 칩(ASIC)의 부상과 엔비디아의 대응 전략

AI 칩 시장의 또 다른 중요한 변화는 특정 AI 워크로드에 최적화된 맞춤형 칩, 즉 ASIC(Application-Specific Integrated Circuit)의 부상입니다. 범용 GPU가 다양한 AI 모델에 사용될 수 있지만, ASIC은 특정 모델이나 애플리케이션에 대해 훨씬 높은 효율성과 낮은 전력 소모를 제공할 수 있습니다.

ASIC의 장점과 한계

ASIC은 다음과 같은 장점과 한계를 가집니다.

- 장점:

- 최적화된 성능: 특정 알고리즘에 맞춰 설계되므로, 범용 GPU보다 훨씬 높은 성능을 달성할 수 있습니다.

- 전력 효율성: 불필요한 기능을 제거하고 핵심 연산에 집중하여 전력 소모를 크게 줄일 수 있습니다.

- 비용 효율성: 대량 생산 시 단위당 생산 비용을 낮출 수 있습니다.

- 한계:

- 유연성 부족: 특정 워크로드에만 최적화되어 있어, AI 모델이나 알고리즘이 변경되면 성능이 저하되거나 사용할 수 없게 될 수 있습니다.

- 개발 비용 및 시간: 초기 개발 비용과 시간이 많이 소요됩니다.

이러한 특성 때문에 ASIC은 주로 대규모 클라우드 서비스 제공업체나 특정 산업 분야에서 자체 AI 인프라를 구축할 때 선호됩니다. 예를 들어, 구글의 TPU는 대표적인 AI ASIC입니다.

그림 3: GPU와 ASIC의 특성 비교

엔비디아의 대응 전략

ASIC의 부상은 엔비디아에게 새로운 도전 과제이지만, 엔비디아는 이에 대한 다각적인 대응 전략을 펼치고 있습니다.

- 범용 GPU의 지속적인 발전: 엔비디아는 GPU 아키텍처를 지속적으로 혁신하여 범용성을 유지하면서도 특정 AI 워크로드에 대한 효율성을 높이고 있습니다. 예를 들어, Transformer Engine과 같은 기술은 대규모 언어 모델(LLM)에 최적화된 연산을 제공합니다.

- CUDA 생태계 확장: CUDA는 다양한 AI 모델과 프레임워크를 지원하며, 새로운 AI 기술이 등장할 때마다 빠르게 업데이트되어 ASIC의 유연성 한계를 보완합니다.

- AI 소프트웨어 플랫폼 강화: 엔비디아는 하드웨어 판매를 넘어 AI 소프트웨어 및 서비스 플랫폼으로의 전환을 가속화하고 있습니다. 엔비디아 AI 엔터프라이즈, NeMo, Omniverse와 같은 솔루션은 기업들이 AI를 쉽게 개발하고 배포할 수 있도록 돕습니다.

- 파트너십 강화: 엔비디아는 클라우드 서비스 제공업체, 서버 제조업체 등과의 파트너십을 통해 자사 GPU의 시장 침투력을 유지하고 있습니다.

엔비디아는 하드웨어와 소프트웨어를 아우르는 통합 전략으로 ASIC의 위협에 대응하며 AI 시장에서의 지배력을 유지하려 합니다.

2026년 AI 칩 시장의 주요 트렌드와 전망

2026년 AI 칩 시장은 기술 혁신과 경쟁 심화로 더욱 역동적인 변화를 겪을 것으로 예상됩니다. 몇 가지 핵심 트렌드를 통해 미래를 전망해봅니다.

1. 지속적인 성능 향상과 전력 효율성 경쟁

AI 모델의 복잡성이 증가함에 따라 칩의 성능 향상은 필수적입니다. 동시에 데이터센터의 전력 소모 문제로 인해 전력 효율성은 더욱 중요한 경쟁 우위가 될 것입니다. 3nm 이하의 미세 공정 기술 도입과 새로운 아키텍처 혁신이 이를 가능하게 할 것입니다.

특히 3D 스태킹 기술과 같은 패키징 기술의 발전은 칩 내부의 데이터 전송 속도를 높이고 전력 소모를 줄이는 데 기여할 것으로 보입니다.

2. 개방형 생태계의 성장

CUDA에 대항하는 ROCm과 같은 개방형 소프트웨어 생태계의 성장은 엔비디아의 독점적 지위를 견제하는 중요한 요소가 될 것입니다. 더 많은 기업과 개발자들이 특정 벤더에 종속되지 않는 솔루션을 선호하면서, 오픈소스 기반의 AI 칩 생태계가 더욱 확장될 가능성이 큽니다.

이는 장기적으로 AI 칩 시장의 경쟁을 촉진하고, 사용자들에게 더 다양한 선택지를 제공할 것입니다.

3. 엣지 AI 칩 시장의 성장

클라우드 기반 AI 외에도 스마트폰, IoT 기기, 자율주행차 등 엣지 디바이스에서 AI 연산을 직접 수행하는 엣지 AI의 중요성이 커지고 있습니다. 저전력, 고효율의 엣지 AI 칩 시장은 클라우드 AI 칩 시장과는 다른 성장 궤도를 그리며 새로운 기회를 창출할 것입니다.

엔비디아의 Jetson 시리즈는 이 분야에서 강점을 가지고 있지만, 퀄컴, 미디어텍 등 모바일 칩 강자들과의 경쟁이 더욱 치열해질 것입니다.

그림 4: 엣지 AI 칩 시장 규모 전망

4. 양자 컴퓨팅과의 융합 가능성

아직 상용화 단계는 아니지만, 양자 컴퓨팅 기술의 발전은 장기적으로 AI 칩 시장에 혁명적인 변화를 가져올 수 있습니다. 양자 컴퓨팅은 특정 AI 문제 해결에 있어 기존 컴퓨팅 방식을 뛰어넘는 성능을 제공할 잠재력을 가지고 있습니다.

엔비디아를 비롯한 주요 칩 제조업체들은 이미 양자 컴퓨팅 연구에 투자하며 미래 기술 변화에 대비하고 있습니다.

그림 5: 미래 AI 칩과 양자 컴퓨팅의 융합

엔비디아의 독주는 계속될 것이지만, 경쟁은 더욱 치열해질 것입니다.

2026년 AI 칩 시장은 엔비디아의 강력한 리더십 아래 지속적인 성장을 보일 것입니다. 그러나 AMD, 인텔, 그리고 빅테크 기업들의 강력한 도전과 ASIC의 부상은 엔비디아에게 끊임없는 혁신을 요구할 것입니다. 결국, 하드웨어 성능뿐만 아니라 소프트웨어 생태계의 확장, 그리고 새로운 기술 트렌드에 대한 유연한 대응이 미래 AI 칩 시장의 승자를 결정하는 중요한 요소가 될 것입니다. 앞으로 AI 칩 시장에서 어떤 흥미로운 변화들이 펼쳐질지 권퓨터와 함께 지켜봐 주세요!

2023 AI 칩 시장의 주요 트렌드와 전망

2023년 AI 칩 시장은 빠르게 변화하는 기술 환경 속에서 몇 가지 주요 트렌드를 보이고 있습니다. 첫째, 전력 효율성을 강조한 저전력 AI 칩의 수요가 증가하고 있습니다. 이는 환경 문제와 밀접하게 연결되어 있으며, 산업 전반에서 에너지를 절약하는 방향으로 발전하고 있습니다. 둘째, 엣지 컴퓨팅의 부상으로 인해 데이터 처리를 장치 가까이에서 수행할 수 있는 AI 칩의 필요성이 커지고 있습니다. 이를 통해 지연 시간을 줄이고 실시간 데이터 분석이 가능해집니다. 마지막으로, 오픈 AI 플랫폼의 확산으로 다양한 업체들이 경쟁에 뛰어들며, 혁신적인 솔루션이 시장에 등장할 가능성이 높아지고 있습니다. 이러한 트렌드는 AI 칩 시장의 경쟁을 더욱 치열하게 만들 것으로 예상됩니다.